炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商酌院

作家:IPO再融资组/图灵

近日,杭州玄妙科技股份有限公司(下称“玄妙科技”)向北交所递交招股阐述书,中信建投保荐。

与同业可比公司比拟,玄妙科技的毛利率畸高,但给出的事理难以释疑。此外,玄妙科技毛利率大幅增长的趋势,2024年与同业可比公司相异。

高毛利率背后,是公司畸高的关系销售比例,通告期内都超50%,玄妙科技规划零丁性待考。此外,玄妙科技原则上对关系方兼第一大客户腾讯组成紧要依赖,前五客户纠合度超92%,公司虽称客户纠合度较高主要由下贱行业客户散布纠合,相宜行业旧例,但同业可比公司的客户纠合度远低于玄妙科技。更要紧的是,玄妙科技大客户纠合问题,是否会导致公司改日抓续规划才智存在紧要不慑服性待考。

原创践诺收入大幅萎缩 研发用度率逐年下落

招股书裸露,凭借《秦时明月》等出名的玄妙科技,拟公设备行不进步1,800万激动说念主民币平时股,规划募资5.5亿元,投向数字践诺制作才智进步、本领研发和IP储备三大样式。

玄妙科技主营业务包括数字践诺制作奇迹、数字践诺创作及授权以及繁衍品销售业务,其中数字践诺制作奇迹、数字践诺创作及授权为公司主要的收入着手。

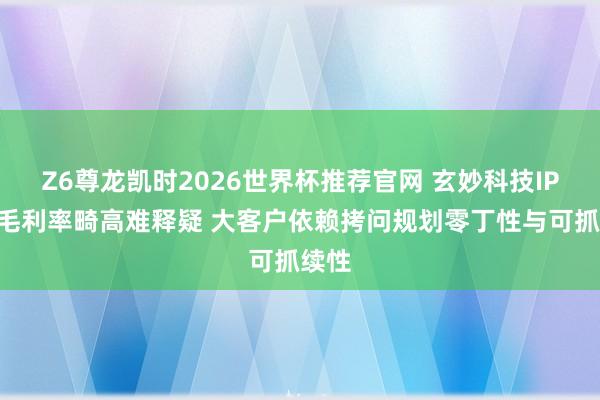

2025年,玄妙科技数字践诺制作奇迹(主要替大客户制作数字践诺)收入高达3.82亿元,占总营收比例进步95%;而代表原创才智的数字践诺创作及授权收入仅为1,140.57万元,占比不及3%。同期,繁衍品销售业务收入831.42万元,占比雷同不及3%。

着手:公告

着手:公告

2022年,玄妙科技数字践诺创作及授权收入高达9,779.59万元,占比高达34.37%。三年间,公司的中枢收入着手从“原创IP运行”革新为“代工”主导,原创IP的买卖价值呈现大幅萎缩趋势。

与原创IP运行收入大幅下落相对应的是,AG真人国际中国官网首页下载玄妙科技研发用度率逐年下落。2023-2025年,玄妙科技研发用度辨认为 3504.55万元、3935.76万元、 3323.93万元,占营业收入的比重辨认为13.36%、12.4%、8.27%。2025年,公司研发用度和用度率齐大幅下落。

2023年至2025年,玄妙科技营业收入辨认为2.62亿元、3.17亿元和4.02亿元,同比辨认变动-7.8%、21.01%、26.54%;归母净利润辨认为0.41亿元、0.68亿元、1.23亿元,同比辨认变动-50.71% 66.66%和80.44%。从数据看,公司2023年归母净利润较2022年下滑50.71%,降幅进步50%,存在大幅波动。

毛利率畸高难释疑

通告期内,玄妙科技毛利率从2023年的46.06%进步至2024年的49.26%,再到2025年的54.93%,三年累计进步8.87个百分点,毛利率大幅上升。

着手:招股书

着手:招股书

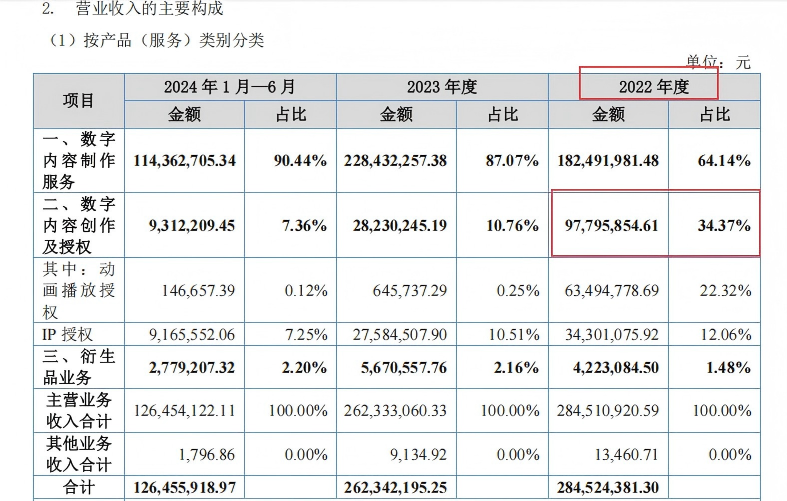

玄妙科技的毛利率权贵高于同业可比公司。招股书中,玄妙科技将原力数字、凡拓数创、丝路视觉三家公司当作可比公司。2023-2025年,玄妙科技数字践诺制作工功课务毛利率辨认为41.16%、45.17%、54.5%,同业可比公司毛利率均值辨认为36.74%、13.81%(无2025年数据)。

玄妙科技暗示,通告期内,Z6尊龙凯时2026世界杯推荐官网公司数字践诺制作奇迹毛利率水平高于同业业可比公司平均水平。主要系:(1)公司凭借对产物品性的严格把控和十多年动画制功课务的发展,酿成了从前期脚本创作到后期制作障翳全历程的制作才智和业务体系,动画剧集产出量较大,本领进修度较高,由于公司的数字践诺制作奇迹主要为腾讯视频、优酷、哔哩哔哩等视频播放平台制作同一动画剧集,公司的 3D 数字践诺制作具有一定的限制效应;(2)上述部分同业业可比公司的具体业务和下搭客户结构与公司存在一定互异……

玄妙科技的阐述尽管有一定合感性,但也存在疑问。比如,原力数字的业务限制大于玄妙科技,更有限制效应,但毛利率低于玄妙科技。2025年,玄妙科技数字践诺制作工功课务收入为3.82亿元,毛利率54.5%;原力数字 3D数字践诺制作奇迹收入6.64亿元,毛利率36.10%。2025年,玄妙科技总营收4.02亿元,原力数字营收6.65亿元。何况,原力数字的大客户也包括腾讯等。

此外,玄妙科技2024年的毛利率波动趋势异于同业,公司毛利率大幅增长,而同业可比公司2024年的毛利率大幅下落。

大客户依赖拷问规划零丁性与可抓续性

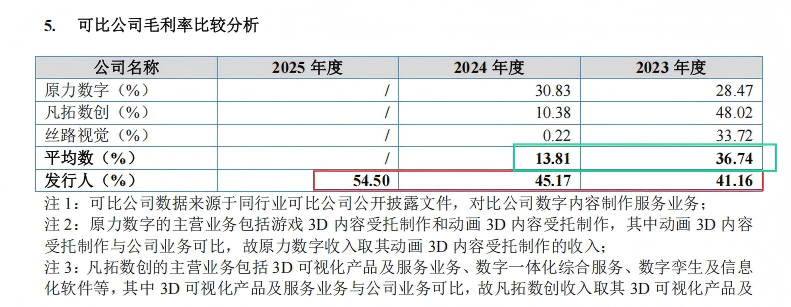

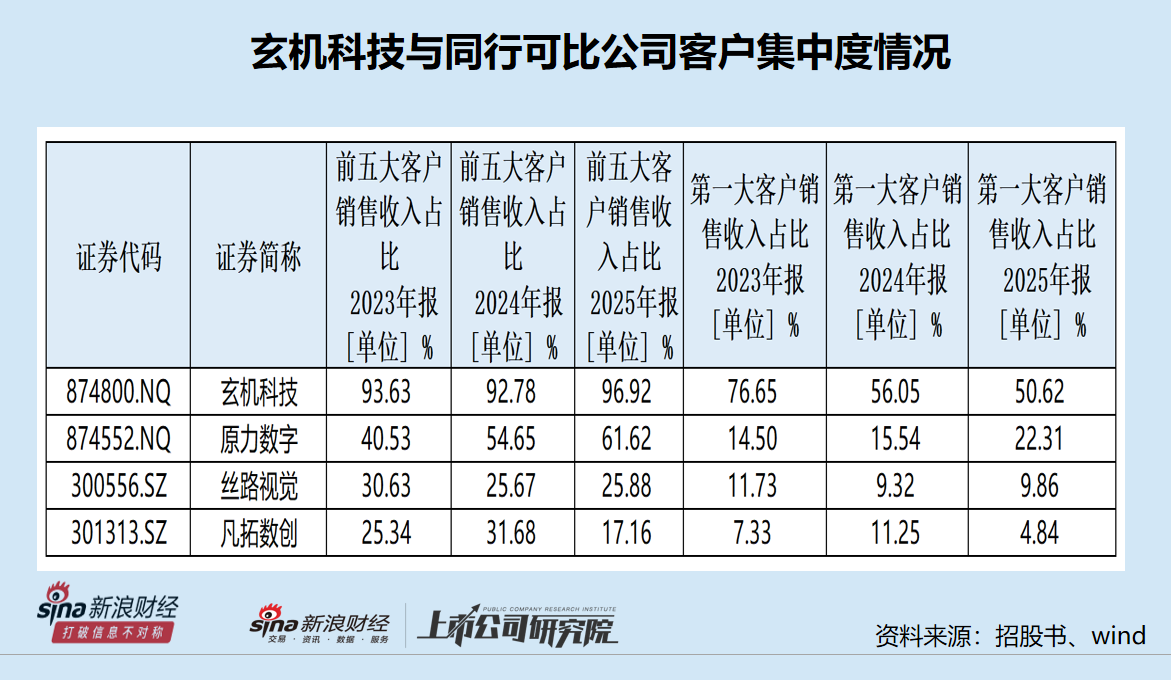

开云体育官方网站 - KAIYUN2023年—2025年,公司来自前五大客户的营业收入占比辨认高达93.63%、92.78%和96.91%。其中,来自第二大激动关系方腾讯集团的收入占比辨认为76.65%、56.05%和50.62%,同一三年进步50%的“红线”。

招股书裸露,腾讯系公司林芝利新抓有玄妙科技18.98%的股份,为第二大激动。腾讯不仅是玄妙科技第二大激动关系方,更是第一大客户。

北交所和证监会对客户纠合度的监管挨次是了了的。证据北交所教悔第2号之“2-8 客户纠合度较高”,保荐机构应要点脸色客户纠合的合感性、客户的巩固性和业务的抓续性。

刊行类第5号第5-17条则给出了更为具体的量化挨次:“刊行东说念主来自单一客户主营业务收入或毛利孝敬占比进步50%的,一般觉得刊行东说念主对该客户存在紧要依赖”。刊行东说念主存在单一客户主营业务收入或毛利孝敬占比较高情形的,保荐机构应要点脸色该情形的合感性、客户巩固性和业务抓续性,是否存在紧要不慑服性风险,进而影响刊行东说念主抓续规划才智。

监管国法并非“一刀切”。北交所教悔第2号国法,关于下搭客户的行业散布纠合导致客户纠合具备合感性的迥殊行业(如电力、电网、电信、石油、银行、军工等行业),刊行东说念主应与同业业可比公司进行比较,充分阐述客户纠合是否相宜行业特质。

换句话说,要思获取豁免,必须同期知足两个要求:一是下贱行业本人高度纠合,二是该纠合真是源于行业特质而非刊行东说念主自身规划计谋导致,同业业可比公司也存在雷同纠合度。

在新三板挂牌贵寓中,称“公司的客户纠合度较高主要由于我国数字践诺制作下贱行业客户散布纠合,相宜行业旧例”,得出这一论断的依据是拿原力数字的数据作念对比。

着手:公告

着手:公告

但数据裸露,原力数字 3D数字践诺制作奇迹收入最大客户亦然腾讯集团,收入占比在33%-38%之间,远低于玄妙科技50%-77%的比例。

若是从营收全体角度看,原力数字2025年对第一大客户腾讯集团的收入占比辨认为14.5%、15.54%、22.31%,远低于玄妙科技50%-77%的比例。

雷同,其他两家同业可比公司,2023-2025年对第一大客户的收入占比都低于22.5%,权贵低于玄妙科技50%-77%的比例。

在冰冷的数字眼前,玄妙科技所称的“公司的客户纠合度较高相宜行业业旧例”是否还能树立?若是不树立,是否相宜刊行上市要求?

玄妙科技对腾讯集团的依赖,还波及规划零丁性问题,毕竟两边之间的交往属于关系交往。北交所教悔第2号第2-8条要求,关于客户与激开拔份重迭的情形,保荐机构应要点核查“刊行东说念主与紧要客户是否存在关系关系,刊行东说念主的业务获取形式是否影响零丁性,刊行东说念主是否具备零丁面向市集获取业务的才智”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察Z6尊龙凯时2026世界杯推荐官网

备案号:

备案号: