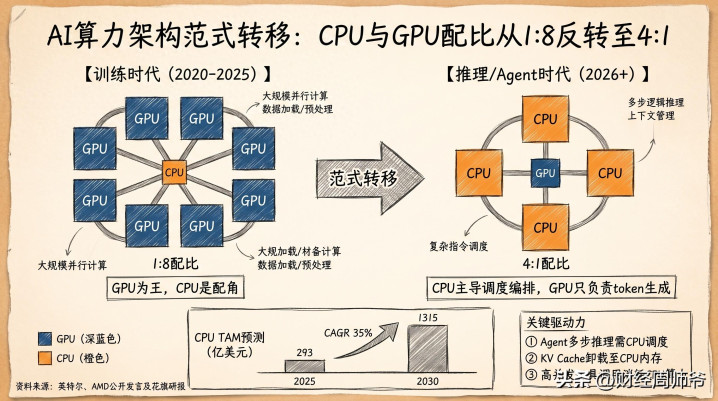

师爷的核心不雅点: AI算力架构正履历一场史诗级范式升沉——从"堆GPU"的现及时间,走向"CPU主导颐养编排"的推理与Agent时间。CPU与GPU的配比从现实阶段的1:8,正加快回转至1:1甚而4:1。这不是一家公司的教训,而是英特尔、AMD、英伟达三大巨头的共鸣。CPU的TAM(潜在市集范畴)将从2025年的293亿好意思元飙升至2030年的1315亿好意思元,CAGR高达35%。A股CPU产业链正迎来历史性的价值重估窗口。

一、事件引爆:英特尔CEO一句话,焚烧CPU改进

5月18日,英特尔CEO陈立武(Lip-Bu Tan)在CNBC《Mad Money》节目中剿袭专访,抛出一颗重磅炸弹:"CPU与GPU的配比正在从1:8演变至1:1甚而4:1。我甚而无法出货弥散的数目给客户。"

更令市集震荡的是,他泄露有客户在给出2026年预测后,霎时条目将CPU产量"拉高3倍",英特尔需要花数个季度才能赶上这波需求。

这并非并立声息。5月19日,AMD CEO苏姿丰在上海AMD AI诞生者日上相同明确默示:AI正投入Agent时间,CPU与GPU的配比正从1:4甚而1:8向1:1靠近。AMD已将工作器CPU市集的年复合增速预期从18%大幅上调至卓越35%。

图1:AI算力架构范式升沉——从现及时间的GPU为王,到推理时间的CPU主导

好意思股市集领先订价: 5月20日晚,费城半导体指数涨超4%,CPU板块领涨——ARM暴涨超15%(股价256.73好意思元,单日涨幅+33.58好意思元),AMD大涨近8%(股价447.58好意思元,+33.53好意思元),英特尔涨超6%(股价118.96好意思元,+8.16好意思元)。花旗将英特尔方向价从95好意思元大幅上调至130好意思元,AMD从358好意思元上修至460好意思元。

二、底层逻辑:为什么CPU霎时成了AI的"新瓶颈"?

好多投资者困惑:往时两年不是一直在说"GPU为王"吗?为什么CPU霎时翻身?

谜底在于AI责任负载的骨子变化。

现实 vs 推理:完全不同的算力需求

在AI现实阶段,核心任务是用海量数据"喂"模子,GPU的并行筹算身手是都备主角,CPU仅仅"搬运工"。但投入推理和Agent阶段,情况发生了根人道逆转:

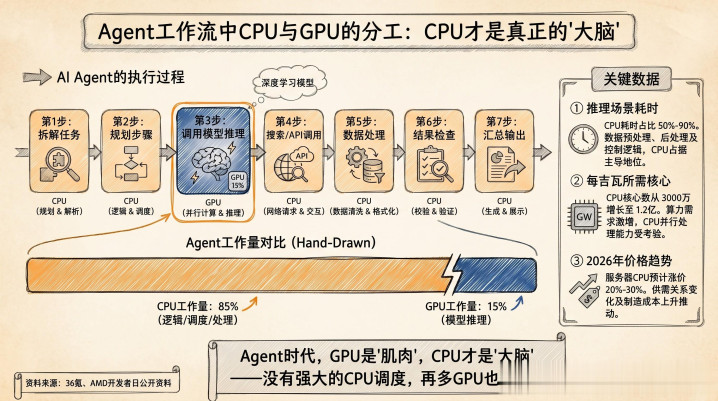

一个AI Agent实施任务的齐全过程是:

废除名务(CPU)→ 2. 规画智商(CPU)→ 3. 调用模子推理(GPU)→ 4. 搜索/API调用(CPU)→ 5. 数据处理(CPU)→ 6. 成果查验(CPU)→ 7. 汇总输出(CPU)

7个关节中,GPU只负责第3步!其余6步一都由CPU完成。

图2:Agent责任流中CPU与GPU的着实单干——CPU承担85%的责任量

三大手艺驱能源

① Agent多步推理的CPU颐养压力: Multi-Agent的"推理-实施-反想"轮回带来忙绿的OS颐养压力与沙盒起首需求。推理场景下CPU耗时占比达50%-90%。

② KV Cache卸载至CPU内存: 2026年主流模子已支撑100万token以上的高下文窗口,KV缓存在100万token时约为200GB,远超单GPU显存。处理决策之一即是将KV缓存卸载至CPU内存。

③ 高并发器具调用: 搜索、网页浏览、API调用等高并发任务特等破费CPU多线程算力。阐述TrendForce数据,每吉瓦所需CPU核心数从3000万激增至1.2亿。

CPU供需失衡已成事实

2026年1-5月,英特尔CPU累计涨幅已达30%。英特尔与AMD已精致见告客户全面上调全线CPU价钱,平均涨幅10-15%,AG真人国际中国官网首页下载交货周期拉长至8-12周。KeyBanc打听炫耀,AMD 2026年度工作器CPU已接近售罄。

三、投资标的:A股四大CPU受益股全认知

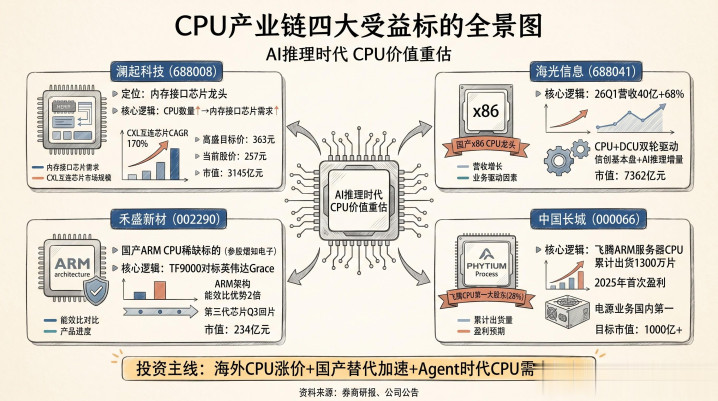

图3:CPU产业链四大核心受益标的全景图

标的一:澜起科技(688008.SH)——CPU数目升迁的"卖水东谈主"

倡导

数据

5月20日收盘价

257.30元,涨幅+4.12%

总市值

3145亿元

PE(TTM)

122.96倍

月涨幅

+48.47%

核心逻辑:CPU数目↑ → 内存接口芯片需求↑ → 澜起直剿袭益

澜起科技是人人内存接口芯片龙头。每一颗CPU都需要配套内存接口芯片来承接内存模组,CPU数目的升迁平直拉动澜起的出货量。

高盛最新呈文将澜起方向价上调至363元(A股)/510港元,保管买入评级,瞻望2026-2028年净利润复合增长率38%。

更大的增漫空间在于CXL互连芯片——2025-2030年人人CXL互连芯片市集范畴CAGR有望达170.2%。澜起是人人首发CXL MXC芯片的厂商,已投入CXL定约合规供应商清单。

周师爷点评: 澜起是CPU产业链中笃定性最高的"卖水东谈主"标的,但月涨幅已达48%,PE超120倍,短期追高风险较大。提议恭候回调至230-240元区间再介入,止损设在215元(约-10%)。

标的二:海光信息(688041.SH)——国产x86 CPU龙头

倡导

数据

5月20日收盘价

316.74元,涨幅+1.51%

总市值

7362亿元

PE(TTM)

270.06倍

26Q1营收

40.34亿元,同比+68.06%

核心逻辑:国产x86 CPU龙头 + 信创基本盘 + AI推理增量

海光信息是国内惟一兼容x86架构的CPU厂商,2026Q1营收40.34亿元,同比增长68%,Z6尊龙凯时世界杯推荐官网保抓高速增长。2025年全年营收143.77亿元,同比+56.92%。

公司"CPU+DCU"双轮驱动政策明晰:CPU在信创领域抓续浸透,DCU(类GPU家具)已在20多个环节行业、300余个期骗场景落地,适配DeepSeek、Qwen3等365款主流大模子。

在国外CPU加价、产能向国外歪斜的配景下,海光有望趁势拓展互联网等交易市集,提高CPU浸透率。

周师爷点评: 海光是A股CPU板块的都备龙头,7362亿市值、270倍PE反馈了极高的市集预期。现时位置相宜已抓仓者不绝抓有,新建仓提议恭候300元以下的回调契机,止损设在280元。

标的三:禾盛新材(002290.SZ)——国产ARM CPU稀缺黑马

倡导

数据

5月20日收盘价

94.50元,涨幅+5.62%

总市值

234亿元

PE(TTM)

150.76倍

月涨幅

+16.26%

核心逻辑:ARM架构在Agent时间的能效上风 + 国内稀缺ARM CPU标的

禾盛新材参股的熠知电子是国内特等稀缺的ARM架构AI CPU厂商。其第三代芯片TF9000基于ARMv9架构,性能平直对标英伟达Grace CPU,瞻望2026年Q3回片。

为什么ARM架构在Agent时间更有上风?

ARM的RISC精简指示集每瓦性能比x86跳跃2倍

ARM核心密度更高,相宜Agent高并发轻量级任务颐养

大范畴部署时,ARM集群电费和散热成本比x86低20-40%

英伟达最新的VERA CPU亦然基于ARM架构

市集预期ARM架构在数据中心的份额将从2025年的25%飙升至2029年的90%(定制化AI工作器中)。

周师爷点评: 禾盛新材是CPU板块中弹性最大的标的,234亿市值、TF9000尚未量产,属于典型的"预期驱动"品种。高弹性意味着高风险,提议仓位为止在总仓位的10%以内,止损设在82元(约-13%)。

标的四:中国长城(000066.SZ)——上升CPU第一大鼓吹

倡导

数据

5月20日收盘价

20.77元,涨幅+0.24%

总市值

670亿元

PE(TTM)

3321倍(耗费中)

25年营收

158.09亿元,同比+11.31%

核心逻辑:上升ARM CPU第一大鼓吹(28%)+ 工作器电源龙头

中国长城抓有国产ARM工作器CPU龙头上升信息28.04%股权。上升CPU累计出货冲破1300万片,2025岁首度杀青盈利(净利润0.79亿元),营收25亿元。

上升最新旗舰家具腾云S5000C-E集成80个自研高性能内核,筹算性能比上代升迁50%以上,已获胜适配DeepSeek大模子。近期连气儿中标金融、电信、政务等核心行业大单。

公司另一大看点是工作器电源业务——2025年市占率国内第一、国际前三,已量产GB200/GB300电源柜家具,直剿袭益于AI工作器功率升迁。

券商给出的方向市值1000亿元以上,其中电源业务对标台达电估值600亿+上升抓股价值560亿+军工电子整机340亿。

周师爷点评: 中国长城是"CPU+电源"双干线的低位品种,670亿市值距1000亿方向仍有空间。但公司本人仍处耗费现象,上升信息尚未上市,估值锚定存在不笃定性。提议小仓位布局,止损设在18.5元(约-11%)。

四、风险教导与止损策略

标的

提议介入区间

止损价位

核心风险

澜起科技

230-240元

215元(-10%)

短期涨幅过大、估值偏高

海光信息

300元以下

280元(-7%)

毛利率抓续下行、DCU竞争加重

禾盛新材

现时价隔邻

82元(-13%)

TF9000量产程度不足预期

中国长城

现时价隔邻

18.5元(-11%)

公司本人耗费、上升估值不笃定

米兰体育官方网站系统性风险需警惕:

AI投资周期放缓风险: 若人人AI成本开支增速放缓,CPU需求预期可能濒临下修。

地缘政事风险: 好意思国对华高端芯片出口治理若进一步收紧,可能影响国产CPU供应链。

估值泡沫风险: 现时CPU板块合座估值已处于历史高位,一朝功绩不足预期,回调幅度可能较大。

手艺阶梯风险: x86与ARM架构之争尚未尘埃落定,押注单一架构存在风险。

五、周师爷回来

这轮CPU行情的骨子,不是短期题材炒作,而是AI算力架构的范式升沉。

从英特尔CEO的"4:1"言论,到AMD苏姿丰的"CPU+GPU时间"宣言,再到英伟达自研VERA CPU——三大巨头陌生地达成共鸣:Agent时间,CPU不再是破裂,而是AI系统的"大脑"和"颐养核心"。

花旗预测CPU TAM将从293亿好意思元飙升至1315亿好意思元,其中Agentic CPU市集范畴可达594亿好意思元,CAGR高达185%。这是一个万亿级别的产业重估。

关于A股投资者,提议眷注两条干线:

笃定性干线: 澜起科技(内存接口芯片直剿袭益)、海光信息(国产x86龙头)

弹性干线: 禾盛新材(ARM架构稀缺标的)、中国长城(上升CPU+电源双驱动)

但请记着:再好的逻辑也需要好的价钱。 短期涨幅已大的品种尊龙凯时官网进入网页,耐性恭候回调是更优策略。

备案号:

备案号: